In unserer Zeit ist es eigentlich eine Selbstverständlichkeit, sein Leben – vielleicht einmal abgesehen von Einschränkungen durch die aktuelle Lebenssituation – frei gestalten zu können.

Die Privatautonomie ist deutschen Bundesbürgern sogar verfassungsrechtlich zugesichert. Eine rechtliche Verpflichtung wie der Kontrahierungszwang, die diesem Prinzip per Definition zuwiderläuft, muss da paradox erscheinen. Die Frage lautet daher, wo die Grenzen eines solchen Abschlusszwanges liegen – und ob er nicht doch auch positiv eingesetzt werden kann.

1. Privatautonomie – Kontrahierungszwang

Das Prinzip der allgemeinen Handlungsfreiheit

Tatsächlich muss die rechtliche Verpflichtung zur Unterzeichnung eines Vertrages als höchst gegensätzlich zu den Artikeln des Grundgesetzes wirken. Damit steht jedem die freie Gestaltung seiner Rechtsverhältnisse zu (innerhalb legaler Grenzen natürlich), was zivilrechtlich unter dem Begriff der Privatautonomie als allgemeines Prinzip der Selbstbestimmung zusammengefasst wird. Eines der Standardwerke zum Verhältnis von Privatautonomie und Kontrahierungszwang ist nach wie vor die Habilitationsschrift von Jan Busche („Privatautonomie und Kontrahierungszwang“).

Die Vertragsfreiheit und andere Teilaspekte

Die allgemeine Handlungsfreiheit bezieht sich im Privatrecht auf unterschiedliche Teilaspekte, die jeweils durch mögliche Kollisionen mit geltendem Recht eingeschränkt sind:

- Vereinigungsfreiheit

Das Recht, Vereine und Gesellschaften für das Verfolgen gemeinsamer Zwecke und Ziele zu bilden, ist ein Grundrecht. In seiner negativen Form bedeutet es aber auch, dass jeder das Recht hat, einer solchen Vereinigung nicht beizutreten. - Eigentumsfreiheit

Das BGB bestimmt die Eigenschaften des Eigentums unter § 903 insoweit, dass ein Eigentümer mit der betreffenden Sache nach eigenem Belieben verfahren und andere von der Einwirkung darauf ausschließen kann. Eine zusätzliche Gewährleistung erhält das Eigentum durch Artikel 14 des Grundgesetzes. - Testierfreiheit

In gleicher Weise wie das Eigentum gewährleistet das Grundgesetz außerdem das Recht auf die Benennung der Erben im Testament für den Todesfall. - Vertragsfreiheit

Das bedeutet generell das Recht jedes Einzelnen, Verträge hinsichtlich des Vertragspartners und des Vertragsgegenstandes frei bestimmen zu können. Teilaspekte der Vertragsfreiheit sind die Abschlussfreiheit, die Inhalts- oder Gestaltungsfreiheit, die Formfreiheit und die Aufhebungsfreiheit.

Die Ausnahme(n) von der Regel: Der Kontrahierungszwang und seine Anwendungsgebiete

Der Kontrahierungszwang kommt beim letzten Teilaspekt der allgemeinen Handlungsfreiheit zum Einsatz, indem er zum Abschluss oder zur Annahme eines Vertrages verpflichtet. Betroffen sind von dieser Ausnahmeregelung im Übrigen nicht nur Privatpersonen, denn Abschluss- und Annahmezwang gelten unter bestimmten Voraussetzungen auch für Institutionen. Dazu zählen beispielsweise Apotheken (Verpflichtung zur Erfüllung ärztlich angeordneter Verschreibungen) und Verkehrsbetriebe (Verpflichtung zur Beförderung jeden Fahrgastes). Ein vergleichsweise aktuelles Beispiel ist das Stromeinspeisungsgesetz, das die Energieversorger zu einer bevorzugten Einspeisung von Strom aus erneuerbaren Energien in ihr Netz verpflichtet. Privatpersonen kommen darüber hinaus in puncto Versicherungen mit dem Kontrahierungszwang in Berührung: Da sowohl die Krankenversicherung als auch die Kfz-Haftpflichtversicherung in Deutschland Pflichtversicherungen sind, müssen die entsprechenden Anbieter jeden potenziellen Kunden annehmen.

Abschlusszwang und Annahmezwang

Wenngleich diese Auflistung den Anschein erwecken mag, dass die Verpflichtung zum Vertragsabschluss in einer Vielzahl von Bereichen gilt, so bleibt sie wegen ihres grundsätzlichen Gegensatzes zur Privatautonomie eine Ausnahmeregelung. Die Anwendung kann dementsprechend nur unter bestimmten Voraussetzungen und innerhalb enger rechtlicher Vorgaben erfolgen.

Die notwendigen Voraussetzungen für den Abschlusszwang kann beispielsweise eine Monopolstellung erfüllen, wie sie etwa die Deutsche Bahn im Eisenbahn-Personenverkehr innehat. Für Versicherungen gelten Abschluss- und Annahmezwang gleichermaßen: Zum einen sind sie verpflichtet, ihre Leistungen jedem potenziellen Versicherungsnehmer anzubieten, zum anderen müssen sie – wenn nicht triftige Gründe für eine Ablehnung vorliegen – Versicherungsanträge annehmen.

2. Ein Widerspruch in sich?

Normalerweise kommt der Kontrahierungszwang also dann zum Einsatz, wenn beispielsweise der Zugang zu bestimmten Leistungen gewährleistet werden soll. Das bedeutet für die Leistungsnehmer zunächst einmal einen Vorteil, Beispiele wie der Basistarif für Privatversicherte oder das „Jedermann-Konto“ werden an späterer Stelle eingehender erörtert. Zum Vorteil soll den Bürgern auch der Diskriminierungsschutz gereichen, der ebenfalls mit Hilfe des Kontrahierungszwangs umgesetzt wird oder werden soll. Umgekehrt ist es jedoch genauso möglich, dass der Kontrahierungszwang selbst zu einer Form der Diskriminierung wird, wenn zum Beispiel das Selbstbestimmungsrecht aufgrund einer spezifischen Lebenssituation eingeschränkt wird.

Kontrahierungszwang und Diskriminierungsschutz

In einer idealen Welt wäre es vermutlich gar nicht mehr nötig, den Schutz vor Diskriminierung gesetzlich verankern zu müssen. Die Realität sieht jedoch immer noch anders aus, weswegen sich Institutionen auf verschiedensten Ebenen mit der rechtlichen Seite dieser Thematik auseinandergesetzt haben und weiterhin auseinandersetzen. Das in Deutschland gültige Allgemeine Gleichbehandlungsgesetz (AGG) kann deshalb nicht losgelöst von Vorgängerkonzepten betrachtet werden, wie Susanne Sprafkes Abhandlung zum „Diskriminierungsschutz durch Kontrahierungszwang“ darlegt.

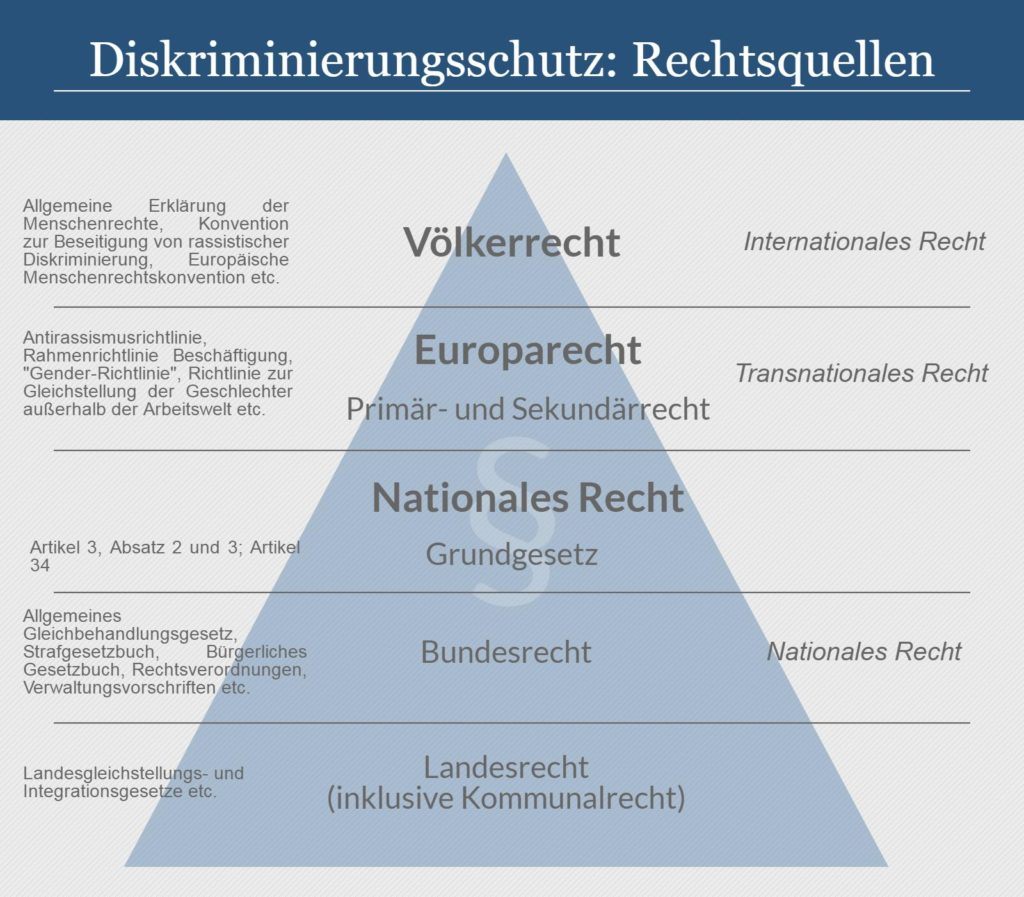

Die rechtlichen Grundlagen für den Diskriminierungsschutz

Das AGG geht zurück auf die EG-Antidiskriminierungsrichtlinien, die wiederum auf völkerrechtlichen Menschenrechtsabkommen fußen. Hierzu gehört vor allem das universelle Völkerrecht, wie sie in der Charta der Vereinten Nationen von 1945 schon festgelegt wurde. Weniger verbindlich – außer auf der Ebene des völkerrechtlichen Gewohnheitsrechtes – ist die 1948 abgeschlossene Allgemeine Erklärung der Menschenrechte. Die Vereinten Nationen untermauerten hiermit noch einmal die Gleichheit der Menschen und den Anspruch auf Schutz vor Diskriminierung.

Quelle: Antidiskriminierungsstelle des Bundes, Handbuch Diskriminierungsschutz.

Auf europäischer Ebene sind die Europäische Menschenrechtskonvention und die Europäische Sozialcharta maßgebend für den Schutz der Menschenrechte. Erstere enthält zwar einen Katalog von Grund- und Menschenrechten, eine unmittelbare Wirkung unter Privaten besteht allerdings nicht. In dieser Hinsicht ist die Sozialcharta konkreter, da sie explizit die Gewährleistung sozialer Schutzrechte zum Ziel hat, darunter das Recht auf Arbeit und Berufsausbildung, auf Schutz der Gesundheit, auf soziale Sicherheit und Fürsorge. Eine revidierte Fassung weitet diese Schutzrechte sogar noch aus, problematisch ist allerdings auch hier, dass es in erster Linie um staatliche Zielsetzungen geht – eine Verbürgung von Individualrechten ist nicht enthalten.

Wie genau sich die Völkerrechtsabkommen auf das deutsche Recht auswirken, hängt unter anderem von deren Ratifizierung nach den Vorgaben des Grundgesetzes ab – sie entsprechen dann einfachem Gesetzesrecht und gelten unmittelbar für die Bürger – beziehungsweise von ihrem Inhalt. Diskriminierungsverbote aufgrund von Rasse oder Geschlecht nehmen als Völkergewohnheitsrecht nämlich eine Stellung zwischen Verfassungsrecht und einfachem Recht dar. Allerdings haben die völkerrechtlichen Diskriminierungsverbote im Normalfall keine Auswirkung auf Angelegenheiten des Privatrechts, denn die Umsetzungspflichten obliegen weiterhin den Vertragsstaaten.

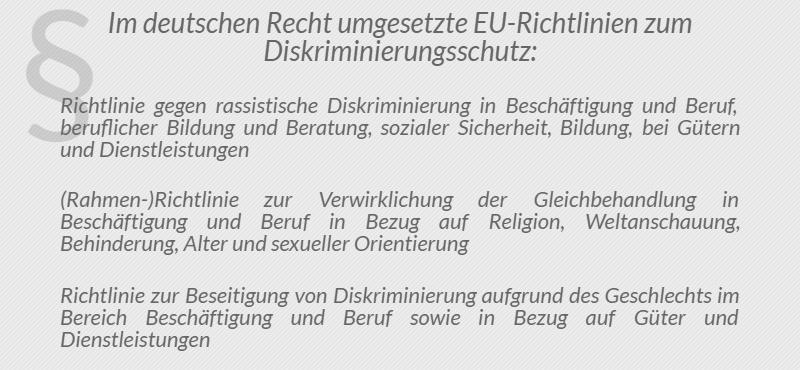

Einen allgemeinen Rahmen für die Mitgliedstaaten der EU haben die vier EG-Antidiskriminierungsrichtlinien geschaffen, die zwischen den Jahren 2000 und 2004 verabschiedet wurden. Konkret handelt es sich hierbei um:

- die Antirassismusrichtlinie (2000/43/EG),

- die Rahmenrichtlinie Beschäftigung (2000/78/EG),

- die „Gender-Richtlinie“ (2002/73/EG), eine Neufassung dieser Richtlinie befasst sich darüber hinausgehend mit der Verwirklichung des Grundsatzes der Chancengleichheit und Gleichbehandlung von Männern und Frauen in Arbeits- und Beschäftigungsfragen (2006/54/EG),

- die Richtlinie zur Gleichstellung der Geschlechter außerhalb der Arbeitswelt (2004/113/EG).

Die Antidiskriminierungsrichtlinien stellen insgesamt eine Erweiterung des gemeinschaftsrechtlichen Schutzes vor Diskriminierung dar, denn sie berücksichtigen nicht allein das Geschlecht, sondern auch andere Persönlichkeitsmerkmale. Zudem gehen sie über staatliche und berufliche Diskriminierung hinaus und wirken somit auch auf den allgemeinen Zivilrechtsverkehr ein.

Ziele des Allgemeinen Gleichbehandlungsgesetzes

Obwohl die Antidiskriminierungsgesetzgebung in Deutschland – nicht zuletzt wohl wegen der dadurch verursachten Kontroversen – vielfach mit dem Allgemeinen Gleichbehandlungsgesetz gleichgesetzt. Das ist gleichwohl zu kurz gegriffen, denn zum einen wird Diskriminierung im nationalen Recht auf unterschiedlichen Ebenen behandelt (etwas im Grundgesetz, im Bundesrecht und im Landesrecht). Zum anderen gilt das AGG nur für bestimmte Bereiche, nämlich

- Erwerbstätigkeit,

- Sozialschutz,

- soziale Vergünstigungen,

- Bildung,

- Zugang zu und Versorgung mit Gütern und Dienstleistungen, die der Öffentlichkeit zur Verfügung stehen.

Allerdings wird der Umstand der Diskriminierung innerhalb der jeweiligen Anwendungsbereiche unterschiedlich gehandhabt. Im Widerspruch zum Namen ist das AGG also keineswegs ein allgemeines Gleichbehandlungsgebot, vielmehr umfasst es mehrere spezifische Diskriminierungsverbote, d.h. Ungleichbehandlungen aus bestimmten Gründen im Berufsleben und im Privatrechtsverkehr. Oberstes Ziel dabei ist nicht das Verbot, sondern die Verhinderung und Beseitigung von Benachteiligungen – und zwar möglichst nachhaltig. Neben der rein rechtlichen Komponente geht es also zugleich um das Anstoßen eines gesellschaftlichen Umdenkprozesses.

Formen von und Schutz vor Benachteiligungen im zivilrechtlichen Verkehr

Unterschieden werden im AGG unmittelbare und mittelbare Benachteiligungen, Anweisungen zur Benachteiligung und (sexuelle) Belästigungen.

- Unmittelbare Benachteiligungen

liegen bei einer Ungleichbehandlung aufgrund der geschützten Persönlichkeitsmerkmale vor, also wenn die betroffene Person schlechter behandelt wird als eine Person ohne das betreffende Merkmal. Anders verhält es sich, wenn die ungleiche Behandlung mit sachlichen Gründen gerechtfertigt werden kann. - Mittelbare Benachteiligungen

Entgegen der unmittelbaren Ungleichbehandlung aufgrund eines bestimmten Merkmals wird eine mittelbar nachteilige Behandlung mit vermeintlich neutralen Kriterien begründet – bei der letztlich aber genau dieses Merkmal ausschlaggebend ist. - Anweisung zur Benachteiligung

Die Anweisung eines weisungsgebundenen Dritten erfüllt ebenfalls den Tatbestand der Benachteiligung; tatsächlich ist bereits der Versuch als Verstoß gegen das Benachteiligungsverbot zu bewerten. - (sexuelle) Belästigungen

wegen eines geschützten Persönlichkeitsmerkmals fallen auch unter das Benachteiligungsverbot. Das AGG definiert sie als unerwünschte Verhaltensweisen mit dem Zweck der Verletzung der Würde der betreffenden Person – sei es durch Einschüchterungen, Anfeindungen, Erniedrigungen oder Beleidigungen.

Rechtsfolgen und Ansprüche der Betroffenen, die sich aus Verstößen gegen das zivilrechtliche Benachteiligungsverbot ergeben, sind

- „Primäransprüche“ des Benachteiligten auf Beseitigung und zukünftige Unterlassung;

- „Sekundäransprüche“ auf Schadensersatz und Entschädigung.

Eine überaus detaillierte und ausführliche Übersicht zu den Ansprüchen und Rechtsschutzmöglichkeiten von Privatpersonen nach dem AGG hat die Antidiskriminierungsstelle des Bundes in ihrem Handbuch „Rechtlicher Diskriminierungsschutz“ aufgeführt. Ergänzend an dieser Stelle aber der Hinweis, dass benachteiligte Personen ihre rechtlichen Interessen durch aus von Antidiskriminierungsverbänden vertreten lassen können. Die können sowohl als Rechtsbeistand im Gerichtsverfahren fungieren, als auch durch rechtliche Beratung Unterstützung leisten.

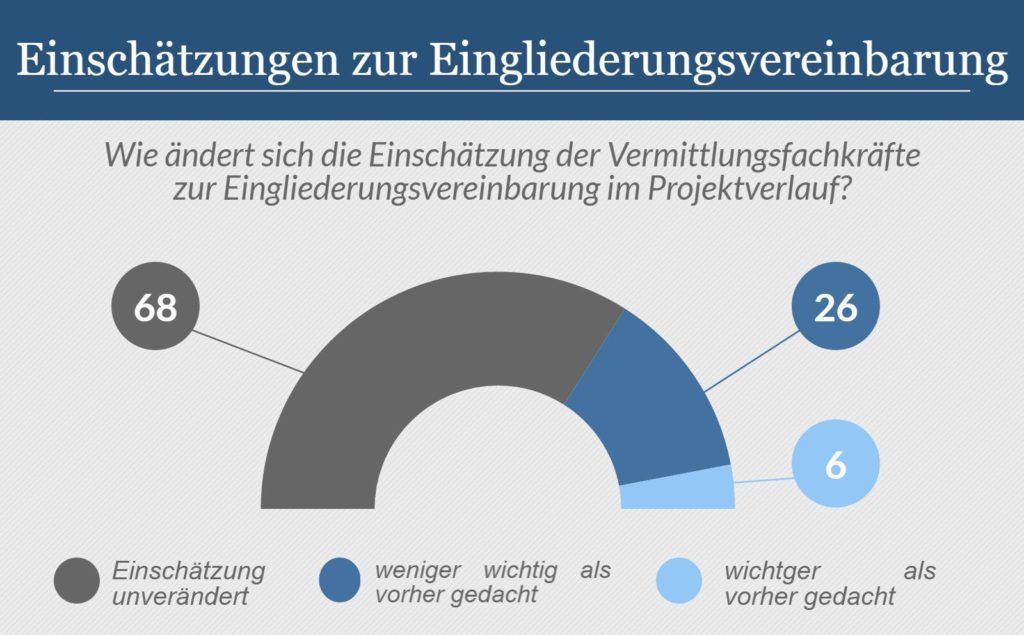

Kontrahierungszwang als Form der Diskriminierung: Beispiel Eingliederungsvereinbarung

Die Eingliederungsvereinbarung legt grundsätzlich die Pflichten und zu erbringenden Leistungen der beteiligten Vertragspartner, also der Agentur für Arbeit auf der einen und der leistungsberechtigten Person auf der anderen, fest. Inhalte der Vereinbarung sind unter anderem

- die Leistungen, die der Erwerbsfähige zur Eingliederung in die Arbeit erhält,

- Häufigkeit und Umfang der Bemühungen des Leistungsberechtigten zur Eingliederung in die Arbeit sowie die Form des Nachweises,

- Anträge auf Leistungen Dritter – das betrifft hauptsächlich Träger von Sozialleistungen.

Darüber hinaus soll die geschlossene Eingliederungsvereinbarung im Fall einer Bildungsmaßnahme regeln, ob und bis zu welchem Grad Leistungsberechtigte schadensersatzpflichtig sind, wenn diese Maßnahme nicht zu Ende geführt wird.

Alles in allem soll die Eingliederungsvereinbarung den Schwerpunkt der Grundsicherung für Arbeitsuchende auf ein individuell zugeschnittenes Betreuungskonzept verlagern. Das bedeutet, so der Wortlaut der Arbeitshilfe zur Eingliederungsvereinbarung, eine

„sorgfältige Standortbestimmung des Hilfebedürftigen, die alle Stärken und Schwächen identifiziert und daraus folgende Handlungserfordernisse aufzeigt, ist zwingende Grundlage für eine erfolgreiche Eingliederungsstrategie.“

Die rechtlichen Grundlagen der Eingliederungsvereinbarung

Die Eingliederungsvereinbarung ist als öffentlich-rechtlicher Vertrag schriftlich und mit einer konkreten Beschreibung der Leistungen zu schließen. Das erfordert die Unterschrift beider Vertragsparteien, die geschlossene Vereinbarung ist verbindlich. Im Falle einer Nichteinhaltung ist es also beiden Vertragspartnern möglich, sich auf die Einhaltung der schriftlich fixierten Rechte und Pflichten zu berufen. Die Agentur für Arbeit kann bei Nichteinhaltung von Seiten der leistungsberechtigten Person zudem Rechtsfolgen einleiten, was eine Minderung des Regelbedarfs um 10 Prozent, schlimmstenfalls den Wegfall aller Leistungen zur Folge haben kann.

Quelle: Institut für Arbeits- und Berufsforschung, IAB-Kurzbericht 22/2014

Einschränkung bei der Rückkehr in das Berufsleben

Da der Abschluss der Eingliederungsvereinbarung mit einer gesetzlichen Verpflichtung verbunden ist, wirkt hier auch der oben beschriebene Kontrahierungszwang. Der schon erwähnte Passus zu möglichen Schadenersatzzahlungen bei einem vorzeitigen Beenden ist in diesem Zusammenhang als inhaltliche Erweiterung zu verstehen. Allerdings sieht die Eingliederungsvereinbarung auch vor, dass eine Weigerung des Leistungsberechtigten bezüglich der Anerkennung der Schadenersatzpflicht keine Rechtsfolgen mit sich bringt.

Nichtsdestotrotz ist die Vereinbarung an sich nach wie vor kritisch zu beurteilen. Problematisch war beispielsweise bis vor wenigen Jahren noch das eingeschränkte Mitspracherecht der Leistungsberechtigten, das immerhin durch das Bundessozialgericht in Teilen gestärkt wurde. Darüber hinaus besteht im Rahmen dieser Eingliederungsstrategie das Risiko, dass – aus welchen Gründen auch immer – das Vorgehen eben nicht den eigentlichen Maßgaben entspricht. Schlimmstenfalls bleiben so mögliche Qualifikationen oder Vermittlungshemmnisse ohne Beachtung, in welchem Fall die Maßnahmen gezwungenermaßen im Sande verlaufen.

Das ist natürlich der denkbar schlechteste Fall, aber in der Praxis offenbar kein allzu unrealistischer. Der Kontrahierungszwang würde somit zwar in gewisser Weise den Zugang zu öffentlichen Leistungen gewährleisten, stellt aber hinsichtlich der (beruflichen) Selbstbestimmung gegebenenfalls ein Hindernis dar.

3. Möglichkeiten durch den Kontrahierungszwang

Ganz ähnlich wie bei der Eingliederungsvereinbarung, die für die Leistungsberechtigten neue Möglichkeiten bezüglich ihrer Erwerbstätigkeit eröffnen soll, wirkt der Kontrahierungszwang auch in anderen Bereichen. Nicht völlig überraschend ist er als gesetzliche Maßnahme aber auch hier, besonders bei den Regelungen zur Krankenversicherung, als Mittel durchaus kontrovers.

„Notlösung“ Basistarif für Privatversicherte

Der seit 1. Januar 2009 gesetzlich vorgeschriebene Basistarif sollte krankenversicherungspflichtigen Personen ohne Versicherung die Möglichkeit geben, bei einer privaten Krankenversicherung unterzukommen. Zu diesem Zweck wurde ein einheitlicher Standardtarif eingeführt, der in seinen Leistungen der gesetzlichen Krankenversicherung vergleichbar ist.

Zwischen Versicherungspflicht und persönlicher Notlage

Neben dem verpflichtenden Angebot gibt es beim Basistarif von Seiten des Gesetzgebers weitere Vorgaben zu erfüllen. Risikoprämien, Leistungsausschüsse oder ähnliche Mittel dürfen bei Vorerkrankungen nicht angewendet werden. Der Kreis der Anspruchsberechtigten setzt sich zusammen aus

- Personen, die vor 2009 freiwillig in der GKV versichert waren;

- Personen, die nicht in der GKV versicherungspflichtig sind und keine Sozialleistungen in Anspruch nehmen können;

- Personen, die seit 2009 in der PKV versichert sind;

- Beihilfeberechtigte, die eine ergänzende Versicherung benötigen;

- Personen, die vor 2009 in der PKV versichert waren und das 55. Lebensjahr vollendet haben oder Anspruch auf eine gesetzliche Rente haben oder nach Sozialgesetzbuch II oder XII hilfebedürftig sind oder im Standardtarif der PKV versichert waren.

- der freie Zugang zu Vertragsärzten der GKV,

- die Zuzahlung von 6 Euro pro Arzneimittel,

- die Unterbringung im Mehrbettzimmer im Krankenhaus,

- die Zuzahlung von 10 Euro pro Tag bei Krankenhausaufenthalten (maximal 28 Tage),

- Vorsorgeuntersuchungen entsprechend der GKV,

- Impfungen entsprechend der Empfehlungen der STIKO,

- die zahnärztliche Grundversorgung,

- feste Zuschüsse für Zahnersatz,

- eingeschränkte Leistungen in der EU und der Schweiz.

- Ablehnung wegen eines bereits vorhandenen Zahlungskontos

Die Banken können den Abschluss eines Basiskontovertrags ablehnen, wenn auf Seiten des Antragstellers bereits ein Konto besteht, dass dieser für den Zahlungsverkehr nutzen kann. Anders sieht es allerdings aus, wenn ein solches Konto gekündigt oder die Kündigung bereits mitgeteilt wurde. - Ablehnung wegen strafbaren Verhaltens bzw. wegen Verstoßes gegen ein gesetzliches Verbot

Hierunter fallen allerdings gleich mehrere Ablehnungsgründe, etwa das Vorliegen einer vorsätzlichen Straftat innerhalb der letzten drei Jahre vor der Antragstellung, die zulasten der Bank, der Mitarbeiter oder der Kunden gegangen ist; ferner wenn mit Hilfe des beantragten Zahlungskontos vorsätzlich gegen ein gesetzliches Verbot verstoßen werden soll oder wenn das Kreditinstitut nicht gewährleisten kann, dass es im Rahmen der Geschäftsbeziehung zum Antragsteller zu keinen Verstößen gegen das Geldwäschegesetz kommt. - Ablehnung bei früherer Kündigung wegen Zahlungsverzugs

Wurde dem Antragsteller innerhalb einer Jahresfrist vor einem neuerlichen Antrag auf ein Basiskonto ein solches bereits gekündigt, weil geschuldete Entgelte und Kosten über mehr als drei Monate nicht beglichen wurden – und mit großer Wahrscheinlichkeit auch nicht mehr beglichen werden können –, kann der neue Basiskontovertrag abgelehnt werden.

Der Basistarif in der praktischen Umsetzung

Der Leistungsumfang des Basistarifs muss sich zwar laut § 193 des Versicherungsvertragsgesetzes an der GKV orientieren. Allerdings heißt das nicht zwingend, dass die gebotenen Leistungen auch vollumfänglich übereinstimmen. Besonders freiwillige Leistungen der gesetzlichen Krankenversicherungen fallen daher oft genug aus dem Basistarif heraus, zu den wichtigsten zählen

Besonderheiten für Empfänger von ALG II

Damit präsentiert sich der Basistarif in erster Linie als Notlösung, die jedoch besonders für privat Versicherte eine Alternative darstellen kann, die sich die regulären Beitragskosten nicht mehr leisten können. Mit einem solchen Hintergrund ist der Wechsel in die GKV mitunter nämlich recht schwierig. Das gilt beispielsweise für ehemals Selbständige, denen es durch das Abrutschen in die Arbeitslosigkeit einerseits nicht mehr ohne weiteres möglich ist, eben jenen Schritt zu vollziehen, die aufgrund der bestehenden Versicherungspflicht aber eben auf die PKV angewiesen sind.

In solchen Fällen kann der Höchstbeitrag des Basistarifs auf die Hälfte des Höchstsatzes der GKV begrenzt werden. Frühere Urteile des Landessozialgerichts Sachsen-Anhalt beziehungsweise des Landessozialgerichts Saarbrücken kamen hinsichtlich der Kostenübernahme der privaten Krankenversicherung von ALG II-Empfängern noch zu unterschiedlichen Ergebnissen, was das Einspringen der Leistungsträger anbelangte. Das bedeutete in vielen Fällen, dass die Leistungsbezieher die Differenzen – gezahlt wurde oftmals nur die Beiträge in Höhe der GKV – aus eigener Tasche hätten bezahlen müssen. Das Bundessozialgericht entschied jedoch 2011 in einem Streitfall um die volle Übernahme der PKV-Beiträge zugunsten des hilfebedürftigen Klägers, aus der Urteilsbegründung ging laut Gericht die Verpflichtung zur Zahlung des vollen Beitragssatzes hervor. Das Urteil bedeutete das Aus für die bis dahin bestehende Deckungslücke.

Freier Zugang zu Geldgeschäften

Aus dem alltäglichen Zahlungsverkehr sind Girokonten heutzutage nicht mehr wegzudenken, die bargeldlose Abwicklung von Finanzgeschäften ist inzwischen eine absolute Selbstverständlichkeit.

Das Recht auf ein Girokonto

Aufgrund der Bedeutung des Girokontos hatte im Jahr 1995 der damalige Zentrale Kreditausschuss – heute Deutsche Kreditwirtschaft – bereits einen Versuch unternommen, Plänen von Seiten des Gesetzgebers bezüglich eines allgemeinen Rechts auf ein Girokonto durch eine freiwillige Selbstverpflichtung der Banken zuvorzukommen. Das Europäische Parlament hingegen formulierte 2014 einen solchen gesetzlichen Anspruch auf ein Basis-Girokonto für alle EU-Bürger. Dieser Zahlungskonten-Richtlinie ist die Bundesregierung zum 18. Juni 2016 mit der Umsetzung im Zahlungskontengesetz nachgekommen.

Das damit verfügbare Basiskonto soll alle grundlegenden Funktionen erfüllen können, sprich Bareinzahlungen, Barauszahlungen, Überweisungen, Lastschriften und Kartenzahlungen. Dazu gehört auch die Möglichkeit, das sogenannte „Jedermann-Konto“ in ein Pfändungsschutzkonto umzuwandeln.

Das „Jedermann-Konto“ in der Praxis

Wie das neue Basiskonto nach EU-Richtlinie in der Praxis funktionieren wird, bleibt noch abzuwarten. Für die Banken bedeutet es in jedem Fall die Verpflichtung, die Anträge berechtigter Verbraucher auf ein solches Zahlungskonto zu erfüllen. Berechtigt sind nach dem Zahlungskontengesetz alle Personen mit einem rechtmäßigen Aufenthalt in der EU – was auch Personen ohne festen Wohnsitz sowie Asylsuchende einschließt.

Wirksame Ablehnungsgründe gibt es bei der Antragstellung nur noch wenige, wie dem Gesetzesentwurf des Bundesfinanzministeriums zu entnehmen ist:

4. Fazit

Schon die Bezeichnung als Zwangsmaßnahme lässt den Kontrahierungszwang nicht gerade in einem positiven Licht erscheinen. Ebenfalls wenig hilfreich ist seine gegensätzliche Position zur allgemeinen Handlungsfreiheit, die schon im Grundgesetz garantiert wird. Zu beachten ist allerdings, dass Abschluss- und Annahmezwang nur in seltenen Fällen zum Nachteil von Privatpersonen eingesetzt werden und stattdessen in der Regel den Zugang zu öffentlichen Leistungen erleichtern sollen.

Dennoch machen Beispiele wie der Diskriminierungsschutz oder alltägliche Dinge wie die Krankenversicherung und die Möglichkeit zur Teilnahme an Finanzgeschäften den Kontrahierungszwang rechtlich sicherlich nicht weniger paradox oder kontrovers. Was nicht bedeutet, dass er allein als ‚Quelle allen Übels‘ beurteilt werden sollte – im Gegenteil ist es in Fällen wie der Eingliederungsvereinbarung nicht dem Kontrahierungszwang zuzuschreiben, wenn das durch ihn eingeführte Konzept nicht zufriedenstellend umgesetzt werden kann. Dieses Beispiel zeigt nichtsdestoweniger, wie diskussionswürdig Eingriffe in die Privatsphäre sein können.