Das die Altersarmut in Deutschland erheblich zunehmen wird ist absehbar. Nach Berechnungen des Paritätischen Gesamtverbandes wird sich die Altersarmutsquote bis 2021 vervierfacht haben.

Je nach Region zwischen 7 und 10 Prozent wird die Altersarmutquote dann nach den Berechnungen des Paritätischen Gesamtverbandes betragen.

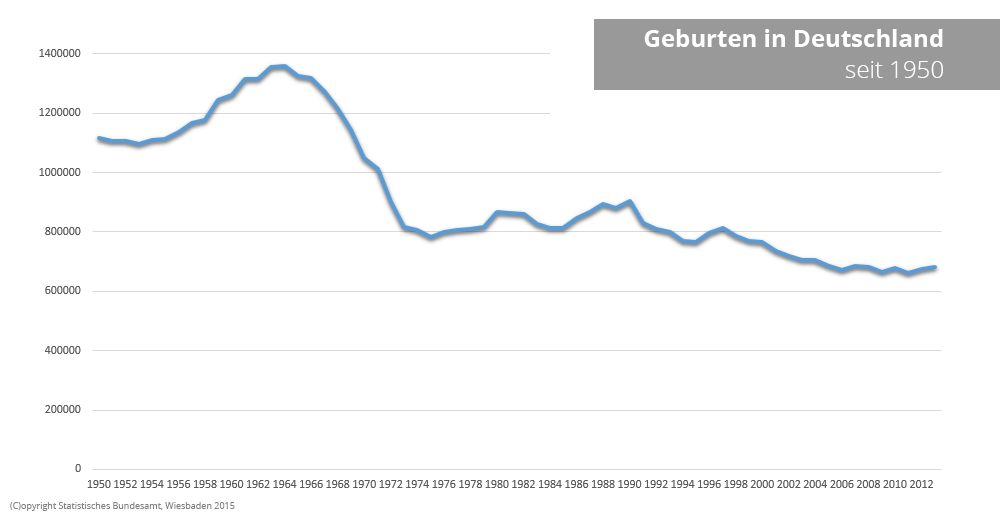

Grund dafür ist in erster Linie der viel zitierte Demografische Wandel. Die Geburtenrate in Deutschland hatte nach dem zweiten Weltkrieg ihren Höhepunkt 1964, der so genannten Jahrgang der „Babyboomer“. Allein in diesem Jahr wurden 1,34 Millionen Kinder in Deutschland geboren. So viele wie in keinem Jahr danach.

Bis 1975 ging es rasant begrab (0,75 Mio Geburten), dann folgte eine leichte Erholung bis 1991 (0,91 Mio.). 2012 schließlich bringt es Deutschland gerade mal noch auf 0,67 Mio Geburten – Tendenz sinkend.

Spätestens 2031, 67 Jahre nach der Geburt der Kinder von 1964, werden diese Kinder von einst zu den Rentnern von Morgen. Das Problem dabei ist: Die wenigen in der Zwischenzeit geborenen Kinder können die Last der Rente ihre Eltern nicht mehr tragen. Es sind schlicht zu wenige. Auf einen Rentner kommen immer weniger Personen im arbeitsfähigen Alter.

Laut der Studie „easyCredit-Liquiditätsbarometer 50Plus“ schätzen rund zwei Drittel der heute über 50 Jahrigen ihre Finanzielle Lage als gut ein. Allerdings vermuten auch mehr als 50% der Befragten in den kommenden Jahren Verschlechterungen ihrer Situation – Eine Einschätzung, die nicht genz unbegründet sein dürfte.

Zu dem demografischen Wandel, dem Hauptgrund für das nicht mehr tragfähige Rentenversprechen, gesellen sich weitere Ursachen, die die Lage verschärfen.

Lange Niedriglohnperioden / Arbeitslosigkeit

Abgesehen davon, dass es zu wenige Arbeitnehmer gibt, die die Rente der Babyboomer-Generation erwirtschaften sollen gibt es ein weiteres Problem: Oftmals niedrige Löhne und hohe Arbeitslosigkeit drücken die Einnahmen der Rentenkassen.

Sie sorgen auch dafür, dass Menschen keine Private Vorsorge als begleitung zur gesetzlichen Renten aufbauen können. Es ist vielfach einfach nicht genug Einkommen vorhanden, um daraus fürs Alter anzusparen.

Schlimmer noch, für viele lohnt sich der Aufbau einer privaten Altersvorsorge kaum noch. Wer jahrelang nur Niedriglöhne verdient oder Hartz IV bekommen hat, läuft Gefahr im Alter auf Grundsicherung angewiesen zu sein. Selbst einige Jahre mit gutem Einkommen sind nicht ausreichend, um die zu erwartende Rente auf ein Niveau über dem zukünftigen Grundsicherungssatz zu heben.

Die Sparmaßnahmen des Staates geben Geringverdienern in Hinblick auf die Altersvorsorge den Rest: Währen nach Einführung der Hartz IV Gesetze vom Staat zumindest noch ein geringer Beitrag zur gesetzlichen Rente geleistet wurde, fiel dieser vor einigen Jahren Sparzwängen zum Opfer. Wer also Hartz IV bezieht, spart in dieser Zeit gar nichts für das Alter.

Dies alles hat zur Folge, dass eventuell in guten Zeiten in private Rentenverträge eingezahltes Einkommen später in der Auszahlungsphase bedarfsmindernd auf die zu erwartenden Grundsicherungsleistungen angerechnet wird. Die viel zitierte „Hartz IV Sicherheit“ einiger Konstruktionen zur privaten Altersvorsorge gilt hingegen nur in der Ansparphase. Kurz gesagt: Es gibt für diese Personengruppen zwar etwas mehr private Rente, dafür aber weniger Grundsicherung. Unter dem Strich ein Nullsummenspiel.

Wer dieses Szenario voraussehen kann, wird sich zweimal überlegen, ob er vom ohnehin geringen Einkommen anspart, ohne hiervon im Alter einen finanziellen Vorteil zu haben. Zweifelhafte Vertriebspraktiken der Versicherungswirtschaft, beispielsweise bei der Riester-Rente, tun ihr übriges, um ansich sinnvolle private Vorsorge zu verhindern.